Un regain d’intérêt

Après une chute de popularité dans les années 90, le budget base zéro (BBZ), semble, depuis quelques années, regagner les faveurs des administrations publiques. En 2009, quinze états américains ont introduit des projets de textes législatifs1 pour implanter le BBZ dans l’une ou l’autre de ses variantes2. Si nombre d’entre eux semblent avoir été abandonnés, l’Unité de recherche législative de l’Assemblée de l’Illinois3 mentionne qu’en 2008 :

- quatre (4) États utilisaient le BBZ (Colorado, Delaware, Ohio et Oklahoma);

-

trois (3) devaient y avoir recours dans leur prochain budget (Caroline du Sud, Géorgie et Utah);

-

six (6) réalisaient des Sunset Reviews – revues basées sur un BBZ, conditionnelles à la reconduction de programmes (Californie, Floride, Maryland, Missouri, Montana et Oregon);

-

cinq (5) exigeaient que les propositions budgétaires soient justifiées et la priorité des programmes démontrée (Caroline du Sud, Dakota du Nord, Iowa, Maine et Wyoming).

L’utilisation du BBZ n’est pas limitée aux États américains, la méthode a été adoptée tant par des municipalités et que par des États étrangers. Par exemple, la Chine dit avoir introduit le BBZ en 2004 (au ministère de la Défense notamment); le gouvernement indien a demandé aux différents ministères de réviser leurs programmes sur une base BBZ pour la préparation du plan quinquennal 2002-2007; le Royaume-Uni a conduit au cours de la revue des finances publiques de 2007, une série de revues de programmes basées sur le BBZ pour s’assurer de l’efficience et de la cohérence à long terme des politiques publiques.

Le BBZ dans sa version première

Le BBZ est un système de budgétisation mis en place, au début des années 70, par Peter A Pyhrr4, Contrôleur à la société Texas Instruments. Le Gouverneur de Géorgie, Jimmy Carter en favorisa l’adoption par l’État lors de la préparation du budget de 1973. Élu à la Présidence des États-Unis, il incita le gouvernement fédéral américain à adopter le BBZ, ce qui fut fait avec le budget de l’année fiscale 1979.

Le BBZ est, en première analyse, une méthode qui vise à contourner les inconvénients d’une prévision budgétaire par simple incrémentation. Cette méthode postule que toutes les activités, toutes les structures peuvent être remises en question lors de la préparation du budget, que leur financement ne saurait être acquis sans qu’elles aient été scrutées attentivement lors d’un exercice d’allocation compétitif des ressources.

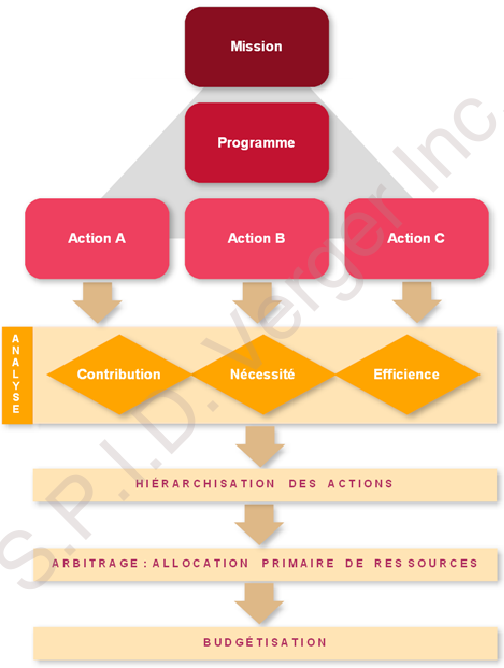

Dans sa version originale, le BBZ consiste à (voir figure ci-après) :

-

Aux différents niveaux de responsabilité :

-

Identifier des « Modules de décision » (MD) qu’il s’agisse de programmes, d’actions, de projets ou d’unités organisationnelles.

-

Définir, pour chaque MD, différentes variantes correspondant à une allocation de ressources :

- permettant de maintenir des services minimums;

- préservant le niveau de service actuel;

- se situant à un niveau médian entre les deux cas de figure précédents;

- additionnelles permettant d’accroître les services.

-

Préparer des dossiers justifiant les MD : objectifs (quantifiés si possible), niveau d’effort, analyse coût-efficacité, budget.

- Hiérarchiser les MD en fonction de critères de valeur préétablis.

-

Faire remonter les dossiers au niveau de responsabilité supérieur pour analyse, revue des priorités, consolidation et arbitrage à la marge pour les MD à cheval sur la limite fixée par la contrainte budgétaire.

- Budgétiser les dossiers retenus.

Démarche du Budget Base Zéro

Les MD sont essentiellement hiérarchisés à la lumière de trois critères :

-

La contribution à l’atteinte des objectifs stratégiques : Dans quelle mesure le MD contribue-t-il à l’atteinte d’objectifs de niveau supérieur (cohérence)? A-t-il des effets indirects sur d’autres actions? Est-il possible d’évaluer cette contribution par rapport à celle apportée aux mêmes objectifs par d’autres actions?

-

La nécessité : Quels seraient les inconvénients à réduire ou supprimer le service induit par le MD? Qui en subirait les conséquences? L’économie réalisée serait-elle significative?

-

L’efficience : Comment le rapport « coût par unité de service » se compare-t-il avec celui de services similaires ou livrés ailleurs?

L’introduction de variantes

S’il s’est avéré que faire table rase du passé pouvait permettre de réduire de manière significative les dépenses discrétionnaires, la méthode a pu paraître extrêmement lourde lorsqu’il s’agissait de l’appliquer systématiquement, notamment à des programmes pérennes comme ceux relatifs à l’éducation de base qui, d’un point de vue politique, ne pouvaient de toute façon être remis en question. Par ailleurs, la méthode requerrait i) une mobilisation importante des ressources d’encadrement pour la réalisation des analyses; ii) le traitement d’un nombre considérable de données compte tenu des outils informatiques disponibles à l’époque. La méthode a été jugée coûteuse tant en termes monétaires qu’en temps consommé, si bien qu’elle n’a subsisté dans de nombreux cas que sous des formes qui ne conservaient que certains principes du BBZ comme la budgétisation optionnelle (Alternative Budgeting) ou les revues périodiques de programmes.

La budgétisation optionnelle ne garde du BBZ que la partie relative à l’établissement de variantes basées sur un niveau donné de services, la référence étant le budget de l’année précédente. De ce fait, la budgétisation optionnelle vide le BBZ de sa substance et revient à produire des scénarios, ce qui est pratiqué depuis que le processus de budgétisation existe.

Les revues périodiques de programmes basées sur le BBZ partent du constat que si la méthode est coûteuse lorsqu’elle est appliquée sur une base annuelle, elle trouve toute son utilité si les analyses sont réalisées sur un cycle de plusieurs années. La Floride a ainsi initié un cycle de 8 ans en 2001, l’Oklahoma un cycle de 4 ans en 2003 et l’Idaho un cycle de 6 ans en 20095.

Conclusion

Même si les technologies de traitement de l’information sont beaucoup plus performantes que lors de l’introduction du BBZ, son application intégrale demeure coûteuse. A l’heure où, dans les entreprises, les processus de budgétisation et la nécessité même du budget sont remis en question6 et où il est attendu de l’État qu’il fasse plus avec moins, les exercices annuels de préparation budgétaire qui monopolisent les décideurs pendant des mois risquent de ne pas faire long feu.

Par contre, la méthodologie qui sous-tend le BBZ semble parfaitement adaptée à l’analyse des programmes sur une base tournante ou aux revues périodiques des finances publiques. En effet, elle permet d’augmenter la cohérence de l’action publique en s’assurant que les activités convergent vers les objectifs stratégiques; de détecter les budgets « gonflés » et de limiter les gaspillages; d’améliorer l’efficacité et l’efficience des programmes; de responsabiliser le personnel en l’incitant à évaluer les mérites des programmes en termes de Value for Money; de les hiérarchiser et, en dernier ressort, de les financer ou de les interrompre.

__________

- Alabama, Californie, Caroline du Nord , Caroline du Sud, Illinois, Iowa, Kansas, Géorgie, Massachusetts, Mississippi, New Jersey, Ohio, Pennsylvanie, Texas et Virginie.

- Zero-Base Budgeting in the States. Document from National Conference of State Legislatures, 2010.

- Zero-Base Budgeting in Other States. Legislative Research Unit, Illinois General Assembly. Mary E. Rodgers, Tarah F. Williams, 2008.

- Peter A. Pyhrr (1973). Zero-Base Budgeting: A Practical Management Tool for Evaluating Expenses, Wiley.

- Zéro-Base Budgeting in the States From The National Conference of State Legislatures. Ron Snell. June 4, 2010.

- Voir à ce sujet BBRT – Beyong Budgeting Roundtable http://bbrt.org.